大润发娱乐城点击下图进入官网:

大润发娱乐城点击下图进入活动:

大润发娱乐城点击下图进入领取彩金:

债券市场上周略微反弹,平坦的收益率曲线向下前瞻性的角度来看,2017年,是否有信贷供需逆转导致债券收益率回升连续对冲在中央银行公开市场操作的“关怀”,上周的债券市场是一个小反弹,收益率曲线下降3 ~ 4 bp长,短端向下1 ~ 3 bp(1)经济更为乐观与上周相比,10年期国债收益率下跌10个基点,国开行下行3 bp,1年期国债HeGuoKai收益率下降的程度在1 ~ 3个基点(3)黄金的价格上涨表示,通胀预期和美元疲软信贷债务基本保持大幅下行,5年的AA收益率略向下1 bp,1年短期收益率下跌6便士。

期货市场比现金更乐观。前一个星期后国债期货、债券期货继续上涨,上周从主合同,5周平均债务上涨超过0.5元,10周平均涨幅超过0.8元。比较,从的角度来看相当于5年国债收益率下降30 bp,国家债务下降了20个基点10年,远远超过现金实际范围(bp)7点左右。期货价格上涨得更快,现在技术的观点是“折扣”窄,实质上也反映出部分投资者人气逐渐改善。

一级市场投标反映组织配置需求的好转,但持续仍有待观察。一级市场竞标多个显示机构具有一定的配置需求,尤其是中长期债券招标倍数超过2倍。但是考虑到供应的相对较低的利率债务本身在第一季度,春节过后在债券市场,一级市场投标热量保持较高也属于正常。

货币政策执行报告(货币政策:“神秘”。

修复市场对货币政策的预期,但最近的货币政策操作“听见没有人”,中央银行并不真的想改变市场预期收紧流动性?每周在前面我们提到的“惯性”的货币政策,一旦出现边际变化,货币政策的方向持续时间预计将至少1年左右,投资者不应该过度“赌”的货币政策“软”。

周五央行公布的第四季度货币政策执行报告,里面有什么神秘?下面我们将从几个方面解释。

(一)中央银行提高了操作利率在2017年,既要跟上市场利率的意图也有释放信号改变金融机构的意图。一)。“被动利率”。2月3日,中央银行提高了10个基点7天逆回购利率,中央银行认为这是“市场竞标的结果,反映了2016年9月以来货币市场利率的上升趋势,受到由于货币供给和需求的影响表现”;。

B)。“加息行动”?提高了MLF利率1月24日,中央银行提高了SLF利率2月3日,前央行未予置评,而后者是中央银行明确表示,以“加强银行体系流动性管理,引导货币市场平稳运行”?重要的是要注意,虽然第一种情况被认为是核心市场和“被动”,但事实上没有“完全被动”提高利率,中央银行仍然扮演了重要角色。

第一,2016年9月以来中央市场利率上行显然与央行的操作,如果没有中央银行并不是完全对冲外部流动性冲击,或不承担长”、“缩短改变OMO术语操作市场利率的中央不得向上;。第二,OMO让市场利率上升,10个基点是为什么。而不是20基点。

事实上或中央银行的“意图”,中央银行可以通过招标数量变化使OMO利率上升预期的范围内。(2)商业银行的业务重点从“负债为王”“资产是国王,”央行的宏观调控工具也从“债务”到“资产”,两者之间的游戏,在不断升级的PK。过去的三年里,主要商业银行金融机构面临的问题是缺乏“资产”,实质是资产回报率经济增长中心和明显下降后,刚性,负债和资产规模扩张导致商业银行只能采取两个措施:提高资产回报率,资产的扩张。受监管/货币政策要求(尺寸、资本和储备),“高风险、高收入”资产只能“资产负债表”,从而实现“规模”的目的,还可以减少监管成本”和“货币政策”成本,这也是商业银行金融增长的主要原因是信贷增长远高于表中。

中央银行的货币政策+“宏观审慎政策”双重支持”是与商业银行相对应的“债务”和“结束”资产,是中央银行提高政策效率和“升级”的工具。历史经验,导致中央银行过去的“货币政策监管”(主要是银行负债,包括数量和利率)办理商业银行资产的“失败”,都与商业银行通过“连接”(贷款将“非标准”),和商业银行还将“资产/负债”连接表,因此,MPA框架控制对象从“狭义”信贷扩张到“一般信贷”,甚至进一步扩大到更多的资产,从“表”和“资产负债表”,在第一季度将正式进入MPA的评估表外融资。显然,“升级”监管工具更“强大”,尽管中央银行表示,“市场有良好的预期”,但由于不同类型的资产微观结构千差万别,哪里的最后形成市场均衡水平仍有很大的不确定性,“期望”并不意味着“确定性”。但至少有一点是肯定的,商业银行在2017年继续扩张的资产负债表空间可能有限。

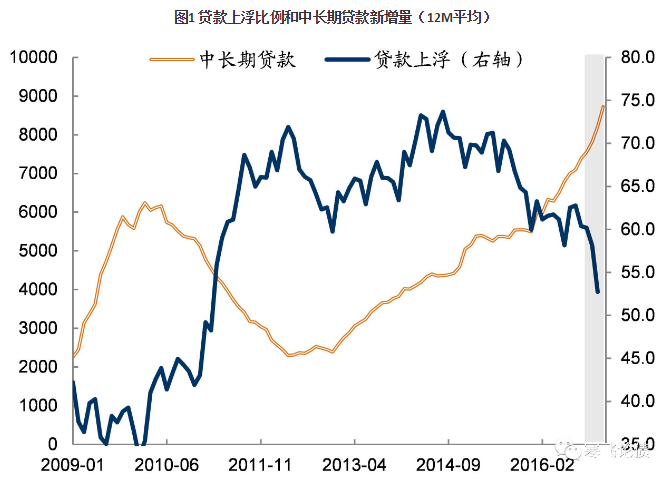

(3)在2016年第四季度的信贷措施相关商业银行增加供应,11月后,债券市场“崩盘”资产配置行为与银行无关。如图1所示,中长期贷款每月新的水平(平均12米)从6000 - 700飙升至超过8000亿人,但与此同时,随着贷款利率大幅下降(从60%以上60%以下),从一般的加权利率贷款,在第四季度,一般加权利率贷款5在第三季度。

64%?44%,这意味着商业银行的积极增加信贷供应,“价格”保护“量”明显的迹象。从上面的证据来看,11月后,债券市场“崩溃”从微观层面和商业银行资产配置的变化。

当然,随着市场大幅下跌的机构“被动减持”,当然,但这只是因为“向下”“卖出”,微观现象,从宏观增加信贷供应,以改善一个组织债券跌至逻辑线路,至少,未必是真的。。

我们认为有一个概率,这意味着机构的资产配置行为的负面影响债券市场比过去几年:(1)从国外到国内,真正的经济复苏已经发生了,再一次,和企业的收入/利润,提高库存过程中,将会使信贷需求回升。。。(2)“财务杠杆”的一般政策基调和MPA框架正式实施,将形成一个真正的约束商业银行的资产负债表扩张,这意味着在边际削弱信贷供应。

边际,边际变化,信贷供给和需求可能会导致债券市场下一步调整从“基本面”,有区别的微观结构引起的崩溃”快和大的振幅调整”,“基本”债券市场调整可能是缓慢和小振幅,投资者需要注意明显的变化。(4)有四列,货币政策执行报告涉及MPA,债券市场开放,PPI和资产价格泡沫。

央行不担心通货膨胀,但通胀预期?中央银行家们认为PPI复苏和改革的“供给”和“需求刺激”(房地产和基础设施),甚至连PPI同比增长超过5%,但中央银行并不担心通货膨胀,主要原因包括总需求比预期不会(“相对稳定的经济运行整体”)和基地

但央行依然担心通胀预期上升,也许这就是中央银行发布信号预期影响的重要原因之一。价格和资产价格被纳入宏观审慎管理,未来如果房价仍然是“高烧不退”,不排除严格宏观审慎措施的针对性

由于房地产的宏观经济和金融的重要性和货币政策可能产生结构性影响,中央银行在宏观审慎工具需要处理可能产生房地产市场泡沫,工具,包括贷款价值比率,负债比率等。最后,从第四季度货币政策执行报告中,我们读出未来货币政策的方向

作为一个规则,在第四季度货币政策执行报告普遍认为在明年货币政策,与第三季度货币政策执行报告相比,有一些变化值得关注:。。认为“全球经济仍处于深度调整”在第三季度,第四季度,全球经济复苏的一般视图从中立的第三季度国内经济“新动能增强中国经济,稳定经济增长的有利因素逐渐”

。。(2)政策任务增加了“泡沫”。

在第四季度报告指出“更好的平衡稳定增长、结构调整、泡沫和风险预防”之间的关系,结合列关于房地产的宏观审慎管理,“泡沫”可能指的是房地产市场泡沫;?(3)货币政策的方向改变

第三季度是强调“保持货币政策的连续性和稳定性”,在第四季度,不再强调政策连续性和稳定性,结合2017年央行的操作,很明显,货币政策的方向发生了变化,所以不再需要继续之前货币政策方向;。(4)中央银行流动性的态度从“合理充足的流动性”到“调整好货币闸门”。

字里行间,央行流动性的态度显然发生了重要的变化边际,投资者需要密切关注可能影响市场。【市场微观结构:春节过后运动显示什么类别的资产的预期

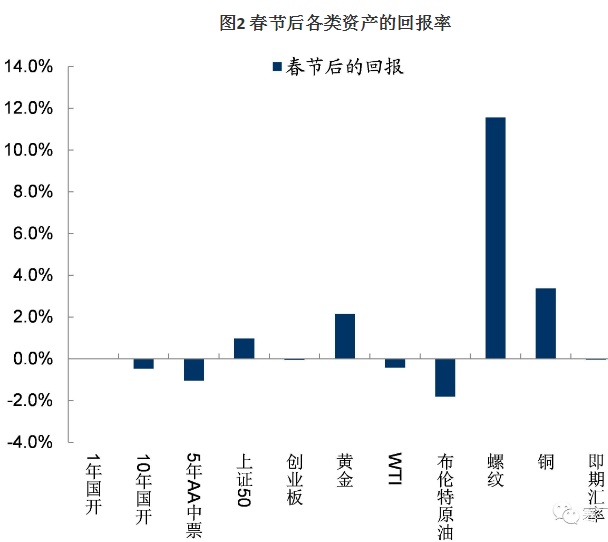

】。春节有不同的运动后的各种资产,总体仍隐含通胀预期和一些经济复苏的预期

如图2所示,我们春节后上市,各种资产的回报率,你所看到的,最好的黄金,钢筋钢、铜、上海50,最糟糕的是原油、信用债务,长期债务利率。(1)债券市场“杠杆”

我们每周在前面提到的,体现在债券市场“去杠杆化”,这将是一个长期债券下跌超过短期债务,信用下降超过利率,“去杠杆化”的原因都是与“调整”的微观结构有关,还与边际“紧”的货币政策的预期;。(2)货物反映供给冲击和需要改进。

钢筋和铜可能与“供应”的影响,但也根据要求不减弱的前提下,如果没有需要改善或稳定,商品的供给价格弹性可能不会如此之大,这意味着大宗商品价格也反映了部分需要改善的预期;。。

黄金的表现更好,在某种程度上与通胀预期的反弹,都与特朗普交易从美元贬值逆转;

。

(4)不考虑小股票估值“偏差”,蓝筹股优于小股票相关经济周期性复苏。如果我们不考虑国内小型股票估值“偏差”,春节过后蓝筹股的表现比小的“基本面”股票的原因可能是投资者预期的“周期性复苏的预期一致。春天的“惯性”,市场可能会比我们预期的更好,期待在未来可能的“正确”在一段时间内,经济复苏的迹象的期望可能不得不等到第二季度可能伪造,在此之前,也许是“强者恒强”的思维占据主流。

【每周策略:“乐观”】。在短期利率上周反弹的情况下,债券市场仍有上涨,市场情绪开始“乐观”,然而,我们仍然谨慎,不是“乐观”:。

(1)基于中央银行为中央银行操作过于乐观的短期行为。尽管中央“对冲”的一部分,由于逆回购和其他工具之前,但我们仍然相信,历史数据表明,中央银行货币政策的强大的惯性,并从货币政策的角度实现报告,目前只是位于边缘的开始”,“货币政策,央行出手谨慎是一些非经济因素,央行的政策迟早恢复正常操作。

当时,投资者预期恐怕我们必须取得实质性和“反向”。折扣(2)期货市场可能会“修理”或“春天风潮”,真正的“稳定底”需要时间。

从债务融资——债券息差,债务和信贷息差,“去杠杆化”对微观权力仍然存在,市场并不是因为期货市场继续乐观,似乎“杠杆”,落后于现货市场和期货市场过度反应,我们认为后者更有可能。

(3)相反的信贷供给和需求可能在真正的经济复苏预期增强的双重影响下,金融去杠杆化